گزارش جامع تحلیل راهبردی و ارزیابی SWOT چرخه درآمد بیمارستانی در نظام سلامت ایران: چالشها، راهکارها و چشمانداز ۱۴۰۴

خلاصه مدیریتی

نظام سلامت ایران، و به طور مشخص بخش بیمارستانی به عنوان قلب تپنده این سیستم، در حال عبور از یک گذرگاه تاریخی و دشوار اقتصادی است. بیمارستانهای کشور، اعم از دولتی، خصوصی و خیریه، در محیطی فعالیت میکنند که با ناترازیهای عمیق ساختاری، فشارهای تورمی فزاینده و چالشهای نقدینگی مزمن دستبهگریبان هستند. این گزارش پژوهشی با اتخاذ رویکردی تحلیلی و مبتنی بر شواهد، به بررسی جامع نقاط قوت، ضعف، فرصتها و تهدیدهای (SWOT) حاکم بر چرخه مدیریت درآمد (RCM) در بیمارستانهای ایران میپردازد.

تز اصلی این گزارش آن است که اگرچه نظام بیمارستانی ایران از سرمایه انسانی غنی و زیرساختهای بالینی قابلتوجهی برخوردار است، اما پایداری مالی آن به دلیل ضعفهای درونی در فرآیندهای ثبت و ضبط درآمد و تهدیدهای بیرونی ناشی از رفتار سازمانهای بیمهگر و سیاستهای تعرفهگذاری دستوری، به شدت در معرض خطر است. بحران نقدینگی فعلی، صرفاً یک چالش حسابداری نیست، بلکه یک “بحران خاموش” است که کیفیت مراقبت، نگهداشت زیرساختها و انگیزه نیروی انسانی را هدف قرار داده است. با این حال، افقهای نوینی همچون گردشگری سلامت، پزشکی از راه دور و گذار به مدلهای مراقبت مبتنی بر ارزش، مسیرهایی را برای خروج از این بنبست ترسیم میکنند.

۱. مقدمه: پارادایم مدیریت چرخه درآمد در بستر نظام سلامت ایران

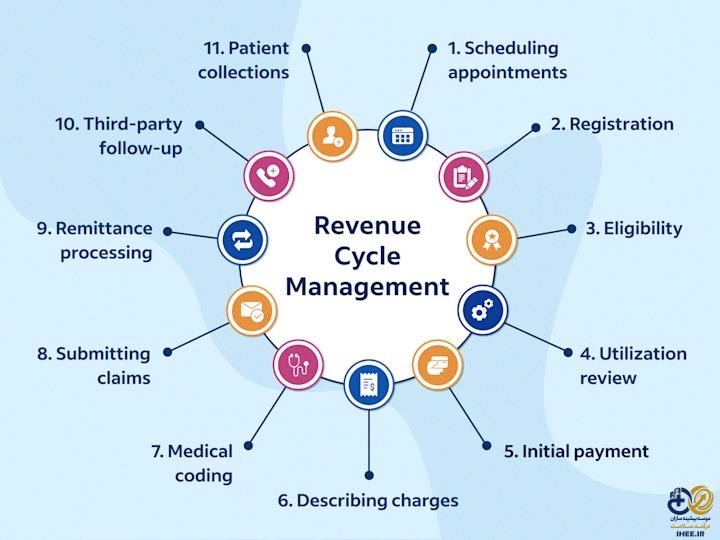

برای درک عمیق دینامیکهای مالی بیمارستانهای ایران، ابتدا باید مفهوم مدیریت چرخه درآمد (Revenue Cycle Management – RCM) را در بستر خاص قوانین و مقررات داخلی بازتعریف نمود. بر خلاف بنگاههای تجاری معمولی، چرخه درآمد در بیمارستانهای ایران فرآیندی خطی نیست، بلکه چرخهای پیچیده و چندمرحلهای است که از لحظه پذیرش بیمار و احراز هویت بیمهای آغاز شده و تا زمان وصول کامل مطالبات از سازمانهای بیمهگر و بیمار ادامه مییابد.۱

در نظام سلامت ایران، به ویژه پس از اجرای طرح خودگردانی بیمارستانها، مراکز درمانی موظف شدهاند بخش عمدهای از هزینههای جاری خود (به جز حقوق پرسنل رسمی در بخش دولتی) را از محل درآمدهای اختصاصی تأمین کنند. این تغییر پارادایم، بیمارستانها را از واحدهای صرفاً بودجهبگیر به بنگاههای اقتصادی تبدیل کرده است که باید برای بقای خود بجنگند.۳ این وضعیت با پیچیدگیهای ناشی از نظام پرداخت کارانه (Fee-for-Service)، وابستگی شدید به بازپرداختهای بیمهای و تعرفههایی که اغلب کمتر از قیمت تمامشده خدمات هستند، تشدید شده است.۴

مدیریت مؤثر این چرخه، دیگر یک انتخاب مدیریتی نیست، بلکه یک الزام حیاتی برای جلوگیری از ورشکستگی عملیاتی است. تحلیلگران بر این باورند که موفقیت در این عرصه نیازمند گذار از رویکرد سنتی “حسابداری تعهدی” به رویکردی استراتژیک در “مدیریت نقدینگی” و “کاهش نشت درآمد” است.۶

۲. تحلیل محیط داخلی: نقاط قوت (Strengths)

علیرغم چالشهای مالی گسترده، نظام بیمارستانی ایران دارای داراییهای استراتژیک و نقاط قوتی است که به عنوان ستون فقرات تابآوری مالی عمل میکنند. این نقاط قوت، پتانسیلهای بالقوهای هستند که در صورت مدیریت صحیح، میتوانند جریانهای درآمدی پایداری را ایجاد کنند.

۲.۱. سرمایه انسانی متخصص و مرجعیت علمی

مهمترین و ارزشمندترین دارایی نظام سلامت ایران، حضور پزشکان فوقتخصص، متخصصین متبحر و کادر پرستاری مجرب است. این سرمایه انسانی، ایران را به قطب پزشکی منطقه تبدیل کرده است.

- توانمندی در پروسههای پیچیده: بیمارستانهای ایران توانایی انجام پیچیدهترین اعمال جراحی نظیر پیوند اعضا، جراحیهای پیشرفته مغز و اعصاب و درمانهای نوین سرطان را دارند. این خدمات “هایتک” (High-Tech)، دارای تعرفههای بالاتری بوده و ارزش افزوده قابلتوجهی برای بیمارستان ایجاد میکنند.۸

- انگیزه و تعهد سازمانی: علیرغم تأخیرهای طولانی در پرداخت کارانهها (که گاهی به بیش از ۹ ماه میرسد)، کادر درمان در بیمارستانهای دولتی همچنان بار اصلی خدمات را بر دوش میکشند. این “تابآوری نیروی انسانی” در برابر فشارهای مالی، یکی از نقاط قوت پنهان سیستم است که از فروپاشی خدمات جلوگیری کرده است، هرچند نباید به عنوان یک منبع بیپایان تلقی شود.۹

۲.۲. زیرساختهای فیزیکی و تنوع سبد خدمات

طی دهههای گذشته، سرمایهگذاریهای کلانی در توسعه فضای فیزیکی و تجهیزاتی بیمارستانها انجام شده است که اکنون به عنوان زیرساختهای درآمدزا عمل میکنند.

- کلینیکهای ویژه و پلیکلینیکها: بسیاری از بیمارستانهای دانشگاهی و دولتی با راهاندازی کلینیکهای ویژه در شیفتهای عصر، توانستهاند حجم بالایی از مراجعات سرپایی را جذب کنند. این کلینیکها به دلیل هزینه سربار پایینتر نسبت به بخش بستری و گردش نقدینگی سریعتر (دریافت فرانشیز نقدی)، نقش مهمی در تأمین نقدینگی روزمره دارند.۱۱

- ظرفیتهای پاراکلینیکی: دپارتمانهای تصویربرداری، آزمایشگاه و داروخانه که اغلب به صورت ۲۴ ساعته فعال هستند، به عنوان “واحدهای مولد نقدینگی” (Cash Cows) در بیمارستانها عمل میکنند. مطالعات نشان میدهد که در بسیاری از بیمارستانها، سود حاصل از خدمات پاراکلینیکی، زیاندهی بخشهای بستری و هتلینگ را جبران میکند.۱۱

۲.۳. استقرار سیستمهای اطلاعات بیمارستانی (HIS) و دادهمحوری

حرکت به سمت الکترونیکی شدن پروندههای سلامت و استقرار سیستمهای اطلاعات بیمارستانی (HIS)، زیرساخت لازم برای مدیریت دقیقتر درآمد را فراهم کرده است.

- شفافیت و ردیابی: وجود این سیستمها امکان ردیابی خدمات از لحظه ثبت دستور پزشک تا صدور صورتحساب را فراهم میکند. اگرچه هنوز چالشهای یکپارچگی وجود دارد، اما دسترسی به دادههای بزرگ (Big Data) حاصل از HIS، به مدیران اجازه میدهد تا گلوگاههای نشت درآمد را شناسایی کنند.۱۳

- کاهش خطاهای دستی: مکانیزه شدن محاسبات تعرفه و اتصال به سامانههای بیمهای (مانند سپاس)، خطاهای محاسباتی انسانی را کاهش داده و سرعت رسیدگی به اسناد را بهبود بخشیده است.۱۵

۳. تحلیل محیط داخلی: نقاط ضعف (Weaknesses)

بخش قابلتوجهی از مشکلات مالی بیمارستانها، ریشه در ناکارآمدیهای داخلی و فرآیندهای معیوب دارد. این نقاط ضعف منجر به “نشت درآمد” میشوند؛ به این معنا که بیمارستان خدمتی را ارائه داده و هزینه آن را متحمل شده است، اما به دلیل ضعف در مستندسازی یا فرآیند، قادر به وصول درآمد آن نیست.

۳.۱. پدیده “کسورات بیمهای”: خونریزی مالی پنهان

کسورات بیمهای (Deductions) یکی از بزرگترین نقاط ضعف در چرخه درآمد بیمارستانهای ایران است. این پدیده به تفاوت میان مبلغ صورتحساب ارسالی بیمارستان و مبلغ تایید شده توسط سازمان بیمهگر اطلاق میشود.

- ابعاد مالی: تحقیقات نشان میدهد که نرخ کسورات در بیمارستانهای مختلف بین ۱۰ تا ۳۰ درصد متغیر است و در موارد حاد حتی به ۷۰ درصد نیز رسیده است.۳ این ارقام به معنای از دست رفتن بخش عظیمی از درآمد محقق شده است.

- ریشههای عملیاتی: علت اصلی کسورات، نه کیفیت درمان، بلکه “کیفیت مستندسازی” است. خطاهایی مانند ناخوانا بودن دستورات، عدم ثبت تاریخ و ساعت دقیق، عدم مهر و امضای پزشک، و مغایرت بین کد خدمت و شرح عمل، از شایعترین دلایل اعمال کسورات هستند. برای مثال، در یک مطالعه مشخص شد که ۶۲ درصد کسورات نسخ بیمه کمیته امداد ناشی از مخدوش بودن تاریخ بوده است.۱۷

- شکاف بین بالین و درآمد: یک گسست ارتباطی عمیق بین کادر بالینی (پزشکان و پرستاران) و کارشناسان درآمد وجود دارد. کادر درمان اغلب آموزش کافی در خصوص الزامات سختگیرانه بیمهها و کتاب ارزش نسبی خدمات ندیدهاند و مستندسازی را اولویت دوم خود میدانند، که این امر مستقیماً به درآمد بیمارستان آسیب میزند.۱۸

۳.۲. فقدان نظام محاسبه قیمت تمامشده (Activity-Based Costing)

بسیاری از بیمارستانهای ایران، بهویژه در بخش دولتی، فاقد سیستم دقیق محاسبه قیمت تمامشده خدمات (ABC) هستند.

- مدیریت کورکورانه: بدون دانستن هزینه واقعی هر خدمت، مدیران بیمارستان نمیتوانند تشخیص دهند کدام بخشها سودده و کدامیک زیانده هستند. مطالعات نشان میدهد که در بسیاری از موارد، هزینه تمامشده خدماتی مانند MRI (که متأثر از هزینه استهلاک تجهیزات و نیروی انسانی است) بسیار بالاتر از تعرفه مصوب دولتی است، اما بیمارستان به دلیل عدم آگاهی یا اجبار قانونی، به ارائه زیانده آن ادامه میدهد.۱۲

- تخصیص غیربهینه سربار: هزینههای سربار (مانند انرژی، تعمیرات و خدمات عمومی) معمولاً به صورت سنتی و غیردقیق تسهیم میشوند که منجر به انحراف در تحلیلهای مالی و تصمیمگیریهای استراتژیک میگردد.۲۱

۳.۳. ناکارآمدیهای عملیاتی و مدیریت منابع

- مدیریت ضعیف موجودی و تجهیزات: عدم وجود سیستمهای نگهداری و تعمیرات پیشگیرانه (PM) باعث خرابیهای مکرر تجهیزات پزشکی گرانقیمت میشود. در شرایط تورمی، جایگزینی یا تعمیر این دستگاهها هزینههای هنگفتی را تحمیل میکند و زمان خرابی دستگاه (Downtime) به معنای از دست رفتن درآمد روزانه است. تعبیر “قبرستان تجهیزات پزشکی سرمایهای” برای برخی انبارها، گویای عمق این ضعف است.۲۲

- جمود در منابع انسانی: ساختار صلب استخدامی در بیمارستانهای دولتی مانع از چابکی در مدیریت هزینههای پرسنلی میشود. عدم تناسب تعداد نیرو با ضریب اشغال تخت در فصول مختلف، منجر به هدررفت منابع یا تحمیل هزینههای اضافهکار غیرضروری میگردد.۲۲

۴. تحلیل محیط خارجی: فرصتها (Opportunities)

علیرغم تهدیدهای محیطی، تحولات بازار و فناوری فرصتهای جدیدی را برای تنوعبخشی به سبد درآمدی بیمارستانها ایجاد کرده است. استفاده هوشمندانه از این فرصتها میتواند وابستگی بیمارستانها به تعرفههای محدود دولتی را کاهش دهد.

۴.۱. گردشگری سلامت (IPD): دروازه درآمد ارزی

گردشگری سلامت به عنوان یک فرصت طلایی برای بیمارستانهای ایران شناخته میشود. با توجه به کاهش ارزش ریال، هزینه خدمات درمانی در ایران برای اتباع خارجی بسیار رقابتی شده است.

- پتانسیل درآمدی: برنامه هفتم توسعه، هدفگذاری درآمد ۶ میلیارد یورویی از محل گردشگری سلامت را ترسیم کرده است. هر گردشگر سلامت به طور متوسط بین ۳۰۰۰ تا ۳۵۰۰ دلار ارزآوری دارد که معادل دهها بیمار داخلی با تعرفه دولتی است.۸

- مزیت رقابتی: ایران در زمینههایی مانند درمان ناباروری، جراحیهای زیبایی، چشمپزشکی و ارتوپدی دارای شهرت منطقهای است. همسایگی با کشورهایی مانند عراق، افغانستان و عمان که زیرساختهای درمانی ضعیفتری دارند، یک بازار هدف طبیعی ایجاد کرده است.

- الزامات بهرهبرداری: برای استفاده از این فرصت، بیمارستانها باید بر روی ارتقای استانداردهای هتلینگ، اخذ گواهینامههای اعتباربخشی بینالمللی (مانند IPD) و بازاریابی دیجیتال تمرکز کنند. درآمدهای حاصل از این بخش مشمول محدودیتهای تعرفهای سختگیرانه داخلی نبوده و میتواند نقدینگی ارزی قابلتوجهی تزریق کند.۲۵

۴.۲. پزشکی از راه دور (Telemedicine) و سلامت دیجیتال

همهگیری کرونا موجب جهش در پذیرش خدمات پزشکی از راه دور شد و اکنون زیرساختهای قانونی آن نیز در حال شکلگیری است.

- پوشش بیمهای و تعرفه: تحولات اخیر در شورای عالی بیمه و بهروزرسانی سامانههای بیمه سلامت برای سال ۱۴۰۴، مسیر را برای پرداخت تعرفه ویزیتهای آنلاین و خدمات تلهمدیسین هموار کرده است. پوشش ۷۰ درصدی بیمه برای این خدمات، جذابیت آن را برای بیماران افزایش داده است.۲۷

- کاهش هزینهها: تلهمدیسین امکان پیگیری بیماران مزمن، تفسیر آزمایشها و ویزیتهای فالوآپ را بدون اشغال فضای فیزیکی درمانگاه فراهم میکند. این امر هزینههای سربار (آب، برق، نظافت، پرسنل پذیرش) را کاهش داده و ظرفیت فیزیکی بیمارستان را برای پذیرش بیماران جدید و نیازمند اقدامات مداخلهای آزاد میکند.۲۹

۴.۳. خدمات VIP و دیپلماسی کیفیت

ایجاد بخشهای VIP با خدمات هتلینگ متمایز، راهکاری برای جذب قشر مرفه جامعه و جبران زیانهای ناشی از تعرفههای عمومی است.

- حاشیه سود بالا: اگرچه تعرفه خدمات درمانی ثابت است، اما بیمارستانها مجازند برای خدمات رفاهی و هتلینگ در بخشهای VIP مبالغ بیشتری دریافت کنند. این درآمدها که اغلب به صورت نقدی یا از طریق بیمههای تکمیلی سطح بالا پرداخت میشود، حاشیه سود بالایی دارد.۳۱

- حفظ پزشکان: ارائه محیط کاری لوکس و تجهیزات پیشرفته در بخشهای VIP، انگیزهای برای پزشکان سرشناس است تا همکاری خود را با بیمارستان ادامه دهند و بیماران خصوصی خود را به این مراکز ارجاع دهند.۳۲

۴.۴. استفاده از فناوری برای بهینهسازی درآمد

نرمافزارهای نوین مدیریت چرخه درآمد و ابزارهای هوش مصنوعی میتوانند فرآیندهای مالی را متحول کنند.

- اتوماسیون: استفاده از نرمافزارهای تحت وب و اپلیکیشنهای موبایلی برای دسترسی به کتاب ارزش نسبی خدمات (RVU) و محاسبه دقیق تعرفهها، به پزشکان و کادر درآمد کمک میکند تا کدهای صحیح را انتخاب کرده و از کسورات ناشی از خطای انسانی جلوگیری کنند.۱۵

۵. تحلیل محیط خارجی: تهدیدها (Threats)

بیمارستانهای ایران در محیطی فعالیت میکنند که متغیرهای کلان اقتصادی و سیاسی، تهدیدهای جدی و سیستماتیکی را به پایداری مالی آنها تحمیل میکنند.

۵.۱. چرخه معیوب نقدینگی و بدحسابی بیمهها

بزرگترین تهدید برای حیات بیمارستانها، تأخیر مزمن و طولانیمدت سازمانهای بیمهگر (تأمین اجتماعی و بیمه سلامت) در پرداخت مطالبات است.

- تأخیرهای فرسایشی: فاصله زمانی بین ارائه خدمت و دریافت وجه (DSO) اغلب به ۷ تا ۹ ماه و در مواردی بیشتر میرسد. برای مثال، دانشگاه علوم پزشکی مشهد به تنهایی با ۴۰ هزار میلیارد ریال مطالبات معوق از بیمهها روبروست که ۷۵ درصد آن مربوط به بیمه سلامت است.۱۰

- فرسایش تورمی: در اقتصادی با تورم بالا (اغلب بالای ۴۰ درصد)، دریافت مطالبات با تأخیر ۹ ماهه به معنای کاهش شدید ارزش واقعی پول است. در واقع، بیمارستانها با ارائه نسیه خدمات، عملاً یارانه پنهانی به بیمهها میدهند که ناشی از کاهش قدرت خرید پول آنهاست.

- بحران اوراق: تسویه بدهیها از طریق “اوراق خزانه” (اخزا) به جای پول نقد، بحران نقدینگی را تشدید میکند. بیمارستانها برای پرداخت حقوق پرسنل و خرید دارو به “پول نقد” نیاز دارند، نه اوراق قرضه بلندمدت که نقد کردن آنها در بازار سرمایه نیز با تنزیل (ضرر) همراه است.۳۳

۵.۲. شکاف عمیق تعرفه و هزینه (ناترازی ساختاری)

مکانیسم تعیین تعرفه در ایران ماهیتی سیاسی و بودجهای دارد تا اقتصادی.

- سرکوب قیمتی: تعرفهها توسط شورای عالی بیمه تعیین میشود که خریداران خدمت (بیمهها) در آن دست بالا را دارند. افزایش ۴۶ درصدی تعرفهها برای سال ۱۴۰۴، اگرچه نسبت به سالهای قبل رشد داشته، اما همچنان از نرخ تورم واقعی تجهیزات پزشکی، حقوق و دستمزد و هزینههای هتلینگ عقبتر است.۳۴

- پارادوکس زیاندهی: در بسیاری از خدمات، قیمت تمامشده واقعی بالاتر از تعرفه مصوب است. این امر منجر به پارادوکسی میشود که در آن “افزایش فعالیت منجر به افزایش زیان” میشود. بیمارستانها برای بقا مجبورند از کیفیت بکاهند یا به روشهای غیررسمی روی آورند.۴

۵.۳. ابرتورم و نوسانات ارزی

- شوک زنجیره تأمین: وابستگی شدید تجهیزات پزشکی و ملزومات مصرفی به ارز، بیمارستانها را در برابر نوسانات نرخ دلار به شدت آسیبپذیر کرده است. افزایش قیمت ارز باعث جهش هزینههای تعمیر و نگهداری و خرید کیتهای آزمایشگاهی میشود، در حالی که درآمدها ریالی و ثابت است.۲۳

- استهلاک سرمایه: هزینه جایگزینی تجهیزات سرمایهای (مانند دستگاههای CT Scan یا آنژیوگرافی) به قدری بالا رفته است که عملاً استهلاک در نظر گرفته شده در تعرفهها، کفاف جایگزینی آنها را نمیدهد. این روند منجر به فرسودگی تدریجی و خطرناک زیرساختهای درمانی میشود.

۵.۴. رقابت نابرابر و مهاجرت کادر درمان

- پدیده دو شغله بودن: شکاف درآمدی عمیق بین بخش خصوصی و دولتی و محدودیتهای قانونی (مانند سقف کارانه و پلکانی بودن پرداختها)، انگیزهی پزشکان را برای فعالیت در بخش دولتی کاهش داده است. اگرچه قوانین منع دوشغله بودن وجود دارد، اما در عمل اجرا نمیشود و پزشکان ترجیح میدهند زمان و انرژی خود را در بخش خصوصی که پرداختهای نقدی و سریعتری دارد، صرف کنند.۳۸

- فرار مغزها: فشارهای اقتصادی و شرایط کاری دشوار، موجی از مهاجرت متخصصان و پرستاران را به کشورهای همسایه و اروپا رقم زده است. این خروج سرمایه انسانی، ظرفیت درآمدزایی بیمارستانها را در انجام اعمال جراحی پیشرفته کاهش میدهد.

۶. تحلیل تطبیقی: دینامیک مالی در بیمارستانهای دولتی در برابر خصوصی

بررسی دادهها نشان میدهد که پروفایل ریسک و درآمد در بیمارستانهای دولتی و خصوصی تفاوتهای بنیادین دارد.

| شاخص مقایسه | بیمارستانهای دولتی/دانشگاهی | بیمارستانهای خصوصی |

| هدف غایی | دسترسی عمومی، آموزش و پژوهش | حداکثرسازی سود و بازگشت سرمایه |

| مدل درآمدی | وابسته به بودجه دولتی و تعرفههای دستوری | دریافت مستقیم (Cash)، بیمه تکمیلی، تعرفه بالاتر |

| نقاط قوت کلیدی | مقیاس بالا، نیروی رزیدنت ارزان، یارانه دولتی | چابکی مدیریتی، کیفیت هتلینگ، انگیزه پزشکان |

| نقاط ضعف کلیدی | بوروکراسی سنگین، کسورات بالا، بهرهوری پایین | هزینههای عملیاتی بالا، حساسیت به تقاضای بازار |

| تهدید اصلی | کسری بودجه دولت، تأخیر بیمهها | رکود اقتصادی و کاهش قدرت خرید مردم |

| کارایی (Efficiency) | عموماً پایینتر (تراکم نیروی انسانی غیرتخصصی) | عموماً بالاتر (مدیریت هزینه سختگیرانه) |

مطالعات مبتنی بر تحلیل پوششی دادهها (DEA) نشان میدهد که اگرچه بیمارستانهای دولتی به دلیل حجم بالای مراجعهکننده و استفاده از ظرفیت کامل، در برخی شاخصهای فنی کارایی بالایی دارند، اما بیمارستانهای خصوصی در مدیریت چرخه نقدینگی و جذب درآمدهای مکمل بسیار موفقتر عمل میکنند.۴۰ درآمد متوسط بخش خصوصی از هر بیمار میتواند تا ۱۰ برابر بخش دولتی باشد که ناشی از تعرفههای متفاوت و ترکیب خدمات ارائه شده است.۴۲

۷. تلفیق راهبردی و چشمانداز ۱۴۰۴

با نگاهی به سال ۱۴۰۴، بیمارستانهای ایران با واقعیتی دوگانه روبرو هستند: از یک سو افزایش ۴۶ درصدی تعرفهها ۳۴ و بهروزرسانی سامانههای بیمهای ۲۷ نویدبخش بهبود نسبی است، و از سوی دیگر تورم افسارگسیخته و بدهیهای انباشته، سایهای سنگین بر این خوشبینی افکنده است.

راهبردهای بقا و رشد برای سال ۱۴۰۴:

۱. مهندسی مجدد چرخه درآمد (RCM Optimization):

بیمارستانها باید رویکرد خود را از “ثبت منفعلانه خدمات” به “دفاع فعالانه از درآمد” تغییر دهند. این امر مستلزم تشکیل “کمیتههای کاهش کسورات” با حضور پزشکان، پرستاران و کارشناسان مالی است. آموزش مداوم کادر درمان در خصوص کتاب ارزش نسبی و الزامات بیمهای، و استفاده از نرمافزارهای هوشمند برای کنترل خطاهای ثبت پیش از ارسال به بیمه، میتواند ۱۰ تا ۲۰ درصد درآمد از دست رفته را بازگرداند.۴۳

۲. مدیریت هوشمند هزینه و قیمت تمامشده:

اجرای سیستمهای هزینهیابی بر مبنای فعالیت (ABC) برای شناسایی دقیق هزینههای سربار و مستقیم ضروری است. مدیران باید بدانند کدام خدمات زیانده هستند تا بتوانند با استراتژیهایی نظیر برونسپاری، تغییر فرآیند یا جبران متقاطع (Cross-subsidization) از طریق درآمدهای بخش VIP و IPD، تعادل مالی را برقرار کنند.۱۲

۳. دیجیتالیسازی و بهرهگیری از فناوری:

پذیرش کامل نسخهنویسی الکترونیک و تلهمدیسین دیگر یک انتخاب نیست، بلکه یک ضرورت برای کاهش هزینههای اجرایی و انطباق با الزامات جدید بیمهها در سال ۱۴۰۴ است. استفاده از داشبوردهای مدیریتی هوشمند (BI) برای پایش لحظهای شاخصهای کلیدی عملکرد (KPIs) نظیر ضریب اشغال تخت و متوسط زمان اقامت، امکان واکنش سریع به افت درآمد را فراهم میکند.۱۴

۴. تنوعبخشی جسورانه:

تمرکز صرف بر درآمدهای ریالی بیمهای محکوم به شکست است. بیمارستانها باید با سرمایهگذاری در برندینگ بینالمللی و ایجاد دپارتمانهای بیماران بینالملل (IPD) حرفهای، سهم خود را از بازار ۶ میلیارد یورویی گردشگری سلامت کشور مطالبه کنند.

۸. نتیجهگیری

تحلیل SWOT نشان میدهد که چرخه درآمد بیمارستانی در ایران تحت محاصره عوامل ماکرواکونومیک و ناهماهنگیهای سیستمی قرار دارد. در حال حاضر، وزن “تهدیدها” (بهویژه تأخیر بیمهها و تورم) و “ضعفها” (کسورات و ناکارآمدی) بر “قوتها” میچربد. با این حال، “فرصتهای” موجود در افق ۱۴۰۴، مسیر روشنی را برای خروج از بحران نشان میدهند.

پایداری مالی در آینده نه از طریق تزریق بودجههای دولتی (که خود محدود است) و نه صرفاً با افزایش تعرفهها حاصل خواهد شد. راه نجات در تحول دیجیتال، انضباط مالی سختگیرانه (کاهش کسورات)، و توسعه بازارهای جدید (گردشگری سلامت و خدمات ویژه) نهفته است. بیمارستانهایی که بتوانند خود را از مدل سنتی اداره دولتی جدا کرده و به سمت مدیریت چابک، دادهمحور و متنوع حرکت کنند، نه تنها از طوفان اقتصادی فعلی عبور خواهند کرد، بلکه میتوانند از بحران به عنوان فرصتی برای ارتقای بهرهوری و کیفیت استفاده کنند. مسیر پیش رو دشوار است، اما نقشه راه آن از طریق همافزایی بین مدیریت بالینی و مدیریت مالی هوشمند، کاملاً قابل ترسیم است.

بیشتر از بیشینه سازان درآمد سلامت کشف کنید

برای دریافت آخرین پستها به ایمیل خود مشترک شوید

{kind=link}

بدون دیدگاه