بیمارستان بهینه از نظر مالی: چارچوبی استراتژیک برای ارزیابی عملکرد و رشد پایدار در بخش سلامت ایران

مقدمه: پیمایش در الزامات مالی بیمارستانهای ایران

بحران خاموش و نیاز به تابآوری مالی

بیمارستانها در هر کشوری، نه تنها به عنوان مراکز ارائه خدمات درمانی، بلکه به مثابه ستون فقرات اکوسیستم سلامت و مراکز اصلی اشتغال نیروی انسانی متخصص، دارای اهمیتی استراتژیک هستند. پایداری مالی و عملیاتی این نهادها، مستقیماً با امنیت سلامت ملی و کیفیت زندگی شهروندان گره خورده است. با این حال، نظام سلامت ایران با یک پارادوکس پیچیده روبروست: از یک سو، از سرمایههای ارزشمندی همچون نیروی انسانی ماهر و پتانسیلهای بکر در حوزههایی نظیر گردشگری سلامت برخوردار است و از سوی دیگر، با فشارهای مالی فزاینده، فرسودگی زیرساختها و ناترازی عمیق میان منابع و مصارف دست و پنجه نرم میکند.

بحران مالی که امروز بیمارستانهای ایران با آن مواجهاند، یک مشکل حسابداری ساده یا چالشی موقتی نیست؛ بلکه یک “بحران خاموش” و سیستمی است که چرخهای معیوب و خودتخریبگر را به راه انداخته است. این چرخه به این صورت عمل میکند: فشار مالی فزاینده منجر به کاهش کیفیت خدمات، فرسودگی تجهیزات پزشکی و مهمتر از همه، مهاجرت نخبگان و کادر درمان میشود. این افت کیفیت، به نوبه خود، اعتماد بیماران و توان رقابتی بیمارستان را کاهش داده و در نهایت، با کاهش مراجعهکنندگان و افزایش هزینههای ناشی از ناکارآمدی، فشار مالی را تشدید میکند. هدف این گزارش، ارائه یک نقشه راه استراتژیک برای گذار از مدیریت بحران و تلاش برای بقا، به سوی ایجاد یک مدل کسبوکار بیمارستانی تابآور، درآمدزا و پایدار است.

الزام استراتژیک

سلامت مالی در بیمارستانها یک هدف غایی نیست، بلکه پیشنیازی اساسی برای تعالی بالینی و تحقق رسالت اصلی بیمارستان است. یک بیمارستان با ثبات مالی، سازمانی است که میتواند در منابع انسانی، فرآیندها و فناوریهای خود سرمایهگذاری کند تا مراقبتهای برتر به بیماران ارائه دهد. مدیریت مالی صحیح به مراکز درمانی این امکان را میدهد که منابع خود را بهینه استفاده کرده و بهرهوری اقتصادی خود را افزایش دهند. در مقابل، مدیریت مالی ضعیف میتواند به ناتوانی در پرداخت بدهیها، تأمین هزینههای جاری و در نهایت، کاهش کیفیت خدمات و خدشهدار شدن اعتبار بیمارستان منجر شود. بنابراین، دانش و مهارت مالی برای مدیران بیمارستانی یک مهارت کلیدی برای دستیابی به مزیت رقابتی پایدار محسوب میشود.

نقشه راه گزارش

این گزارش به منظور ارائه یک چارچوب جامع برای تحلیل و بهبود عملکرد مالی بیمارستانها در ایران تدوین شده است. ساختار گزارش به گونهای طراحی شده که مدیران و سیاستگذاران را در پیمایش این مسیر پیچیده یاری رساند.

- بخش اول، کالبدشکافی آناتومی مالی بیمارستان: در این بخش، ساختار مالی و فرآیندهای کلیدی حاکم بر یک بیمارستان، از جمله اکوسیستم واحدهای مالی و مدیریت چرخه درآمد (RCM)، تشریح میشود.

- بخش دوم، جعبهابزار تشخیصی: این بخش به معرفی و تحلیل مجموعهای جامع از معیارهای کلیدی عملکرد (KPIs) مالی و عملیاتی میپردازد. روشهای محاسبه و نحوه تفسیر هر شاخص در بستر منحصربهفرد نظام سلامت ایران به تفصیل بیان خواهد شد.

- بخش سوم، اهرمهای استراتژیک برای تحول مالی: در بخش پایانی، راهکارهای عملیاتی و استراتژیک برای بهبود عملکرد مالی ارائه میشود. این راهکارها بر سه محور اصلی تمرکز دارند: افزایش و تنوعبخشی به درآمد، کنترل هوشمندانه هزینهها، و بهرهگیری از فناوری به عنوان یک توانمندساز استراتژیک.

هدف نهایی این گزارش، تجهیز مدیران بیمارستانی به یک جعبهابزار تحلیلی و مجموعهای از راهکارهای عملی است تا بتوانند نقاط ضعف مالی را شناسایی کرده، فرصتهای رشد را مغتنم شمرده و مسیر پایداری مالی بلندمدت را با موفقیت طی کنند.

بخش اول: آناتومی عملکرد مالی بیمارستان

فصل ۱: اکوسیستم مالی بیمارستان

تعریف موتور اقتصادی بیمارستان

بیمارستانها در دنیای امروز نه تنها مراکز ارائه خدمات درمانی، بلکه سازمانهایی اقتصادی و پیچیده هستند. موفقیت و پایداری این سازمانها در گرو مدیریت کارآمد منابع مالی است. مدیریت مالی در بیمارستان را میتوان “مجموعهای از واقعیتها، اصول و تئوریهایی که با تأمین و بهکارگیری منابع مالی توسط افراد و واحدهای مختلف ارتباط دارد” تعریف کرد. این حوزه شامل برنامهریزی، سازماندهی، هدایت و کنترل منابع مالی با هدف به حداکثر رساندن بهرهوری، مدیریت هزینهها و دستیابی به اهداف سازمانی است. یک مدیریت مالی قوی، بازوی اجرایی مهمی برای ارائه خدمات سلامت است و بخش عمدهای از منابع نظام سلامت را به خود اختصاص میدهد.

واحدهای عملکردی اصلی و وابستگیهای متقابل آنها

عملکرد مالی یک بیمارستان محصول همکاری هماهنگ چندین واحد کلیدی است. این واحدها، اگرچه وظایف مشخصی دارند، اما عملکردشان به شدت به یکدیگر وابسته است. بر اساس ساختارهای سازمانی رایج در بیمارستانهای ایران، واحدهای اصلی زیرمجموعه امور مالی عبارتند از :

- امور مالی (Financial Affairs): این واحد به عنوان مرکز فرماندهی مالی عمل میکند و مسئولیتهای گستردهای از جمله برنامهریزی و تنظیم دستورالعملهای مالی، پرداخت حقوق و مزایا، پیگیری وصول اعتبارات، تهیه ترازهای مالی ماهانه و سالانه، نظارت بر قراردادها و کنترل کلیه اسناد حسابداری را بر عهده دارد. مدیر مالی، به عنوان یک “حسابدار حرفهای”، ضمن داشتن دانش مدیریتی، بر این فرآیندها نظارت میکند.

- واحد درآمد (Revenue Unit): این واحد مسئولیت مستقیم پیگیری و وصول درآمدهای بیمارستان را دارد. وظایف آن شامل نظارت بر ثبت صحیح کلیه خدمات ارائهشده در سیستم اطلاعات بیمارستانی (HIS)، محاسبه صورتحساب بیماران، پیگیری مطالبات از سازمانهای بیمهگر و هماهنگی با نمایندگان بیمه مستقر در بیمارستان است.

- تدارکات و انبار (Procurement & Warehouse): واحد خرید و تدارکات وظیفه تهیه بهموقع کالا، تجهیزات و خدمات مورد نیاز بخشهای مختلف را بر عهده دارد. واحد انبار نیز مسئولیت دریافت، نگهداری صحیح، کنترل موجودی و تحویل کالا به واحدهای درخواستکننده را مدیریت میکند. کنترل دقیق ورود و خروج کالا و انبارگردیهای دورهای برای تطابق موجودی فیزیکی و سیستمی از وظایف حیاتی این واحد است.

اگرچه این ساختار سلسلهمراتبی، استاندارد و رایج است، اما یکی از بزرگترین موانع بر سر راه بهینگی مالی، عملکرد جزیرهای و جدا از هم این واحدهاست. تصمیمات بالینی که توسط پزشکان و پرستاران در بخشهای درمانی گرفته میشود—مانند انتخاب نوع ایمپلنت جراحی، دستور یک آزمایش تشخیصی خاص، یا تجویز یک داروی گرانقیمت—محرکهای اصلی هزینهها و درآمدها هستند. با این حال، در ساختار سنتی، واحد مالی اغلب نقشی واکنشی و ثبتمحور دارد و تنها پس از وقوع رویداد، با فاکتورها و اسناد حسابداری مواجه میشود. این جدایی یک گسست بنیادین ایجاد میکند: افرادی که تصمیمات مالی اصلی را میگیرند (کادر درمان)، بر اساس معیارهای مالی سنجیده نمیشوند و افرادی که مسئولیت عملکرد مالی را بر عهده دارند (کارکنان مالی)، در لحظه تصمیمگیری بالینی حضور و نفوذ ندارند. از این رو، بهینگی واقعی زمانی حاصل میشود که این دیوارهای سازمانی فرو ریخته و یک مدل همکاری شکل گیرد. در این مدل، تحلیلگران مالی در کنار مدیران بخشهای بالینی قرار میگیرند و با ارائه دادههای مربوط به هزینه-اثربخشی روشهای درمانی مختلف، به کادر درمان در اتخاذ تصمیماتی که هم به نفع بیمار و هم به نفع سلامت مالی بیمارستان است، کمک میکنند. این فرآیند، “آگاهی مالی” را در بطن فرآیند ارائه مراقبت جای میدهد.

فصل ۲: مدیریت چرخه درآمد (RCM) در بستر ایران

مدیریت چرخه درآمد (Revenue Cycle Management – RCM) فرآیندی جامع است که کلیه فعالیتهای مرتبط با درآمد بیمارستان، از لحظه اولین تماس با بیمار (نوبتدهی) تا دریافت کامل وجه خدمات ارائهشده را در بر میگیرد. این فرآیند صرفاً به معنای صدور صورتحساب نیست، بلکه شریان حیاتی مالی بیمارستان محسوب میشود. برنامهریزی و کنترل دقیق درآمدها و هزینهها از طریق یک RCM کارآمد، به بیمارستان امکان میدهد تا کسورات را کاهش داده و درآمد خود را افزایش دهد.

ترسیم فرآیند RCM و شناسایی گلوگاهها

چرخه درآمد در بیمارستانهای ایران، همانند سایر نقاط جهان، از مراحل مشخصی تشکیل شده است، اما هر مرحله با چالشهای بومی منحصربهفردی روبروست:

- مرحله پیش از خدمت (دسترسی بیمار): این مرحله شامل نوبتدهی، تشکیل پرونده، و مهمتر از همه، استعلام و تأیید پوشش بیمهای بیمار است.

- چالش در ایران: بسیاری از بیمارستانها فاقد سیستمهای خودکار برای استعلام آنی اعتبار بیمه هستند. این فرآیند اغلب به صورت دستی و زمانبر انجام میشود که از همان ابتدا منجر به تأخیر و ایجاد گلوگاه در پذیرش میشود.

- مرحله ارائه خدمت و مستندسازی بالینی: در این مرحله، خدمات درمانی به بیمار ارائه شده و کلیه اقدامات انجامشده باید به دقت در پرونده پزشکی ثبت و مستند شود.

- چالش در ایران: مستندسازی ناقص یا نادرست و کدگذاری اشتباه خدمات بر اساس استانداردهای بینالمللی (مانند ICD-10 که در بیمارستان رضوی استفاده میشود )، یکی از دلایل اصلی کسورات بیمه و عدم پرداخت کامل هزینههاست. هرگونه خطا در این مرحله مستقیماً به کاهش درآمد منجر میشود.

- مرحله ارسال و پردازش اسناد: پس از ترخیص بیمار، خدمات ارائهشده به کدهای قابل پرداخت تبدیل شده و اسناد برای سازمانهای بیمهگر ارسال میشود.

- چالش در ایران: این مرحله اغلب به عنوان “باتلاق بیمهها” توصیف میشود. بیمارستانها با الزامات بوروکراتیک، فرآیندهای غیرشفاف و رویکردهای متفاوت هر سازمان بیمهگر مواجه هستند که فرآیند ارسال و تأیید اسناد را پیچیده و طولانی میکند.

- مرحله وصول مطالبات و مدیریت کسورات: این مرحله شامل دریافت وجوه از بیمهها، ثبت پرداختها و مهمتر از همه، پیگیری مجدانه اسناد رد شده یا دارای کسورات است.

- چالش در ایران: این بزرگترین گلوگاه در چرخه درآمد بیمارستانهای کشور است. “مطالبات معوق” (تأخیرهای چندماهه در پرداخت توسط بیمهها) و “کسورات کمرشکن” (کاهش یکجانبه و اغلب غیرمستند مبالغ صورتحساب توسط بیمهها) جریان نقدینگی بیمارستانها را به شدت مختل کرده و آنها را با بحران مالی مواجه میسازد.

- مرحله وصول از بیمار: این بخش شامل دریافت فرانشیز و هزینههایی است که تحت پوشش بیمه قرار ندارند.

- چالش در ایران: مشکلات اقتصادی و عدم پوشش برخی خدمات، داروها و تجهیزات توسط بیمهها، وصول این بخش از مطالبات را نیز برای بیمارستانها دشوار میسازد.

در حالی که در بسیاری از نظامهای سلامت پیشرفته، هدف اصلی از بهینهسازی RCM، افزایش کارایی از طریق اتوماسیون و فناوری اطلاعات است ، در ایران ماهیت این فرآیند متفاوت است. با توجه به رفتار غیرقابل پیشبینی و تأخیرهای مزمن پرداختکنندگان اصلی (سازمانهای بیمهگر و دولت)، RCM باید بیش از آنکه یک فرآیند اداری برای افزایش بهرهوری باشد، به عنوان یک

واحد استراتژیک مدیریت ریسک و مذاکره در نظر گرفته شود. در این محیط، ارسال یک صورتحساب بینقص و بهینه از نظر فنی، تضمینی برای دریافت به موقع و کامل وجه نیست. ریسک اصلی نه خطای داخلی، بلکه رفتار پرداختکننده خارجی است. بنابراین، استراتژی RCM یک بیمارستان موفق در ایران نمیتواند تنها بر کارایی داخلی متمرکز باشد. این استراتژی باید منابع قابل توجهی را به یک “عملکرد دفاعی” تخصیص دهد: تیمی مجرب و پیگیر برای تماسهای مداوم با بیمهها، ثبت و پیگیری اعتراضات به کسورات، ایجاد روابط کاری مؤثر با نمایندگان بیمه و در صورت لزوم، استفاده از ابزارهای حقوقی برای مقابله با تأخیرها و کسورات غیرمنصفانه. این رویکرد، RCM را از یک واحد پشتیبانی اداری به یک سنگر خط مقدم برای بقای مالی بیمارستان تبدیل میکند.

بخش دوم: جعبهابزار تشخیصی: معیارهای کلیدی مالی و عملیاتی

این بخش، قلب گزارش را تشکیل میدهد و به ارائه “معیارها و روشهای محاسبه” که در درخواست اولیه مطرح شده بود، میپردازد. این جعبهابزار تشخیصی به مدیران کمک میکند تا سلامت مالی و کارایی عملیاتی بیمارستان خود را به صورت دقیق و دادهمحور ارزیابی کنند. هر شاخص با فرمول محاسبه و تفسیر بومیشده برای شرایط ایران ارائه میشود.

نسبتهای سودآوری، توانایی بیمارستان در ایجاد درآمد مازاد بر هزینهها را اندازهگیری میکنند و نشاندهنده سلامت مالی بلندمدت آن هستند.

- حاشیه سود عملیاتی (Operating Margin): این شاخص، سودآوری فعالیتهای اصلی بیمارستان، یعنی ارائه خدمات درمانی را میسنجد.

- فرمول:

حاشیه سود عملیاتی = ((درآمد عملیاتی - هزینههای عملیاتی) / درآمد عملیاتی) * ۱۰۰ - تفسیر: این نسبت نشان میدهد که به ازای هر ۱۰۰ واحد درآمد حاصل از خدمات درمانی، چه مقدار سود عملیاتی ایجاد شده است.

- فرمول:

- حاشیه سود خالص (Net Profit Margin): این نسبت، سود نهایی بیمارستان را پس از کسر تمام هزینهها، از جمله هزینههای مالی (بهره وامها) و مالیات، نشان میدهد.

- فرمول:

حاشیه سود خالص = (سود خالص / کل درآمدها) * ۱۰۰ - تفسیر: این شاخص تصویر کاملی از سودآوری کل مجموعه ارائه میدهد.

- فرمول:

- بازده داراییها (Return on Assets – ROA): این نسبت نشان میدهد که بیمارستان با چه میزان کارایی از داراییهای خود (مانند ساختمان، تجهیزات و…) برای ایجاد سود استفاده میکند.

- فرمول:

بازده داراییها (ROA) = (سود خالص / میانگین کل داراییها) * ۱۰۰ - تفسیر: ROA بالاتر نشاندهنده مدیریت کارآمدتر داراییها برای کسب سود است.

- فرمول:

یکی از چالشهای بنیادین بیمارستانهای دولتی ایران، ماهیت دستوری و سیاسی تعرفههای خدمات درمانی است که تقریباً هرگز “قیمت تمامشده واقعی خدمات” را پوشش نمیدهد. این سیاستگذاری یک زیان عملیاتی ساختاری و دائمی را به این مراکز تحمیل میکند. در چنین فضایی، ارزیابی عملکرد مالی صرفاً بر اساس مثبت یا منفی بودن حاشیه سود، تصویری ناقص و گمراهکننده ارائه میدهد. تحلیل استاندارد مالی، حاشیه سود مثبت را مطلوب و حاشیه منفی را نامطلوب میداند، اما اعمال کورکورانه این استاندارد در مورد یک بیمارستان دولتی ایرانی، نادرست و حتی دلسردکننده است.

در این بستر، تعریف “موفقیت” تغییر میکند. برای یک بیمارستان دولتی، موفقیت نه در دستیابی به سود، بلکه در مدیریت بهینه زیان و نشان دادن بهبود مستمر نسبت به دورههای قبل یا سایر مراکز مشابه تعریف میشود. بنابراین، نسبتهای سودآوری باید به عنوان ابزاری برای سنجش عملکرد نسبی و تحلیل روند به کار روند. سؤال کلیدی این نیست که “آیا سودآور هستیم؟” بلکه این است که “آیا زیان ساختاری خود را بهتر از سال گذشته و کارآمدتر از همتایان خود مدیریت میکنیم؟”. به این ترتیب، یک بیمارستان که موفق میشود زیان عملیاتی خود را از ۱۵- درصد به ۱۰- درصد کاهش دهد، یک دستاورد مدیریتی قابل توجه و شایسته تقدیر کسب کرده است.

فصل ۴: ارزیابی نقدینگی و حیات جریان نقدی (شریان حیاتی)

نسبتهای نقدینگی، توانایی بیمارستان در انجام تعهدات کوتاهمدت خود (مانند پرداخت حقوق پرسنل و بدهی به تأمینکنندگان) را میسنجند و برای بقای روزمره سازمان حیاتی هستند.

- نسبت جاری (Current Ratio): این نسبت، توانایی کلی شرکت برای پوشش بدهیهای کوتاهمدت با استفاده از داراییهای کوتاهمدت را نشان میدهد.

- فرمول:

نسبت جاری = داراییهای جاری / بدهیهای جاری - تفسیر: نسبتی بالاتر از ۱ نشان میدهد که داراییهای جاری برای پوشش بدهیهای جاری کافی است. معمولاً نسبت بین ۱.۵ تا ۲ مطلوب در نظر گرفته میشود.

- فرمول:

- نسبت آنی (Quick Ratio): این نسبت، یک معیار محافظهکارانهتر است، زیرا موجودی کالا (که ممکن است به سرعت نقد نشود) را از داراییهای جاری حذف میکند.

- فرمول:

نسبت آنی = (داراییهای جاری - موجودی کالا) / بدهیهای جاری - تفسیر: نسبتی بالاتر از ۱ نشان میدهد که بیمارستان حتی بدون فروش موجودی انبار نیز قادر به پرداخت تعهدات کوتاهمدت خود است.

- فرمول:

- روزهای نقدینگی در دسترس (Days Cash on Hand): این شاخص نشان میدهد که بیمارستان در صورت قطع کامل درآمدها، تا چند روز میتواند با وجه نقد موجود به فعالیت خود ادامه دهد.

- فرمول:

روزهای نقدینگی در دسترس = (وجه نقد + اوراق بهادار قابل فروش) / ((کل هزینههای عملیاتی - هزینه استهلاک) / ۳۶۵) - تفسیر: این شاخص، سپر ایمنی مالی بیمارستان را اندازهگیری میکند.

- فرمول:

- دوره وصول مطالبات (Days in Accounts Receivable): این شاخص، میانگین تعداد روزهایی را که طول میکشد تا بیمارستان پس از ارائه خدمت، وجه آن را دریافت کند، محاسبه میکند.

- فرمول:

دوره وصول مطالبات = خالص حسابهای دریافتنی / ((درآمد خالص بیماران) / ۳۶۵) - تفسیر: مقدار پایینتر این نسبت، نشاندهنده عملکرد بهتر در وصول درآمدهاست.

- فرمول:

در میان تمام شاخصهای نقدینگی، “دوره وصول مطالبات” مهمترین و حیاتیترین شاخص پیشرو برای پیشبینی بحران مالی در بیمارستانهای ایران است. این معیار صرفاً یک شاخص کارایی داخلی نیست، بلکه یک سنجش مستقیم از ریسک سیستمی است که از سوی پرداختکنندگان غیرقابل اتکا (سازمانهای بیمهگر) به بیمارستان تحمیل میشود. چالش “مطالبات معوق” که به کرات در تحلیلهای نظام سلامت ایران به آن اشاره شده، به طور مستقیم در این شاخص متبلور میشود. یک بیمارستان با دوره وصول مطالبات ۱۲۰ روزه، در عمل به مدت چهار ماه به بیمهها و دولت وام بدون بهره میدهد. این تله نقدینگی، توانایی بیمارستان برای افزایش “روزهای نقدینگی در دسترس” را از بین میبرد و منجر به ناتوانی در پرداخت به موقع حقوق پرسنل و بدهی به تأمینکنندگان میشود. بنابراین، پایش مستمر روند این شاخص، بیش از یک تمرین حسابداری، یک ابزار حیاتی برای پیشبینی بحرانهای جریان نقدی و یک اهرم قدرتمند برای مذاکره با مقامات دولتی و بیمههاست.

فصل ۵: درک اهرم مالی و ریسک اعتباری (بنیان مالی)

نسبتهای اهرمی یا بدهی، ساختار سرمایه بیمارستان را تحلیل کرده و نشان میدهند که چه میزان از داراییهای سازمان از طریق بدهی تأمین مالی شده است. این نسبتها ریسک مالی بلندمدت بیمارستان را ارزیابی میکنند.

- نسبت بدهی به دارایی (Debt-to-Assets Ratio): این نسبت نشان میدهد که چه درصدی از کل داراییهای بیمارستان از طریق بدهی تأمین شده است.

- فرمول:

نسبت بدهی به دارایی = کل بدهیها / کل داراییها - تفسیر: نسبت بالاتر نشاندهنده ریسک مالی بیشتر است، زیرا بخش بزرگتری از داراییها به اعتباردهندگان تعلق دارد.

- فرمول:

- نسبت بدهی به حقوق صاحبان سهام (Debt-to-Equity Ratio): این نسبت، میزان تأمین مالی از طریق بدهی را با سرمایه مالکان (یا دولت در بیمارستانهای دولتی) مقایسه میکند.

- فرمول:

نسبت بدهی به حقوق صاحبان سهام = کل بدهیها / حقوق صاحبان سهام - تفسیر: این نسبت نشان میدهد که به ازای هر واحد سرمایهگذاری توسط مالکان، چه میزان بدهی ایجاد شده است.

- فرمول:

تفسیر نسبتهای بدهی در بیمارستانهای دولتی ایران با پیچیدگی خاصی همراه است. در بخش خصوصی، اهرم مالی بالا یک سیگنال خطر واضح است. اما در بیمارستانهای دولتی، مفهوم “محدودیت بودجه نرم” (Soft Budget Constraint) که در آن انتظار میرود دولت در مواقع بحران مالی به کمک سازمان بیاید، تحلیل را تغییر میدهد. در این شرایط، بدهی بالا ممکن است نه نشانه تصمیمات مدیریتی پرریسک، بلکه نتیجه استقراض اجباری برای پوشش زیانهای عملیاتی ناشی از تعرفههای غیرواقعی و کمبود بودجه باشد. در واقع، احتمال ورشکستگی یک بیمارستان دولتی نزدیک به صفر است.

بنابراین، نسبت بدهی بالا در یک بیمارستان دولتی دو داستان را روایت میکند: داستان اول، فشار مالی فوری و جاری است. اما داستان دوم و مهمتر، میزان وابستگی سیستمی بیمارستان به کمکهای دولتی برای بقا است. این نسبت بیش از آنکه یک شاخص صرفاً مالی باشد، به یک شاخص سیاسی و سیستمی تبدیل میشود که میزان شکنندگی ساختاری بیمارستان را در غیاب حمایت دولتی نشان میدهد. این تحلیل در تضاد کامل با یک بیمارستان خصوصی قرار دارد که در آن، بدهی بالا ریسک ورشکستگی واقعی را به همراه دارد.

فصل ۶: اندازهگیری کارایی عملیاتی و بهرهوری (جریان کار)

این شاخصها، کارایی بیمارستان در استفاده از منابع اصلی خود (مانند تختها، نیروی انسانی و تجهیزات) برای ارائه خدمات به بیماران را میسنجند. بهبود این شاخصها مستقیماً به افزایش درآمد و کاهش هزینهها منجر میشود.

- متوسط طول اقامت (Average Length of Stay – ALOS): این شاخص، میانگین تعداد روزهایی را که یک بیمار در بیمارستان بستری است، اندازهگیری میکند.

- فرمول:

متوسط طول اقامت (ALOS) = مجموع روزهای بستری تمام بیماران ترخیصشده / تعداد کل بیماران ترخیصشده (شامل فوتی) - تفسیر: کاهش ALOS یکی از اهداف اصلی مدیران بیمارستان برای افزایش ظرفیت پذیرش و کاهش هزینههای هر بیمار است.

- فرمول:

- درصد اشغال تخت (Bed Occupancy Rate): این معیار، میزان استفاده از ظرفیت اصلی بیمارستان، یعنی تختهای بستری را نشان میدهد.

- فرمول:

درصد اشغال تخت = (تعداد تخت-روز اشغالی / تعداد تخت-روز فعال) * ۱۰۰ - تفسیر: درصد اشغال بین ۸۰ تا ۸۵ درصد به عنوان وضعیت ایدهآل در نظر گرفته میشود. درصد پایینتر نشاندهنده هدررفت منابع و درصد بسیار بالا (نزدیک به ۱۰۰) میتواند منجر به فرسودگی کارکنان و کاهش کیفیت خدمات شود.

- فرمول:

- شاخص ترکیب بیماران (Case Mix Index – CMI): این شاخص، میانگین پیچیدگی و شدت بیماری بیماران یک بیمارستان را نشان میدهد. این شاخص بر اساس گروههای تشخیصی مرتبط (DRG) محاسبه میشود که به هر بیماری بر اساس منابع مورد نیاز، یک وزن نسبی اختصاص میدهد.

- فرمول:

شاخص ترکیب بیماران (CMI) = مجموع وزنهای نسبی DRG تمام بیماران / تعداد کل بیماران - تفسیر: CMI بالاتر به این معناست که بیمارستان بیماران پیچیدهتر و پرهزینهتری را درمان میکند که معمولاً منجر به بازپرداخت بالاتر از سوی بیمهها میشود. دقت در مستندسازی و کدگذاری، مستقیماً بر افزایش CMI تأثیر دارد.

- فرمول:

- درآمد به ازای روز-بیمار تعدیلشده (Revenue per Adjusted Patient Day): این معیار، درآمد بیمارستان را با در نظر گرفتن فعالیتهای سرپایی استانداردسازی میکند تا یک شاخص قابل مقایسه برای سنجش درآمدزایی ایجاد نماید. محاسبه آن شامل تبدیل درآمدهای سرپایی به “روزهای بستری معادل” و سپس تقسیم کل درآمد بیماران بر مجموع روزهای بستری واقعی و معادل است.

فصل ۳: سنجش سودآوری و خلق ارزش (نتیجه نهایی)

تمرکز صرف بر کاهش متوسط طول اقامت (ALOS) میتواند یک استراتژی خطرناک و گمراهکننده باشد. هدف نهایی، نه فقط کاهش ALOS، بلکه بهینهسازی آن متناسب با ترکیب بیماران (CMI) است. مدیری که تنها بر اساس شاخص ALOS ارزیابی شود، ممکن است برای کاهش آن، از پذیرش بیماران پیچیده (با CMI بالا) خودداری کند. این کار اگرچه ALOS را کاهش میدهد، اما با کاهش CMI، درآمد و حاشیه سود بیمارستان را نیز به شدت پایین میآورد، زیرا بیماران با CMI پایین، بازپرداخت کمتری دارند. این شاخصها در انزوا قابل تحلیل نیستند و یک مثلث استراتژیک را تشکیل میدهند: CMI، ALOS و سودآوری. بیمارستانی که بتواند برای بیماران پیچیده و با CMI بالا، فرآیندهای درمانی کارآمدی طراحی کرده و ALOS را برای آنها کاهش دهد، به اوج تعالی عملیاتی و مالی دست یافته است. هدف استراتژیک، بهبود نسبت CMI به ALOS است. چنین بیمارستانی نشان میدهد که قادر است مراقبتهای پیچیده و با درآمد بالا را به صورت کارآمد و کمهزینه ارائه دهد.

جدول ۱: چارچوب جامع شاخصهای کلیدی عملکرد (KPIs) برای ارزیابی عملکرد بیمارستان

| دسته معیار | شاخص/نسبت (فارسی/انگلیسی) | فرمول محاسبه | تفسیر و دامنه مطلوب (بومیشده) | اهمیت استراتژیک برای بیمارستانهای ایران |

| سودآوری (Profitability) | حاشیه سود عملیاتی (Operating Margin) | (درآمد عملیاتی - هزینههای عملیاتی) / درآمد عملیاتی | سودآوری هسته اصلی فعالیت را میسنجد. برای بیمارستانهای دولتی، هدف حداقل کردن حاشیه منفی است. برای خصوصیها، مثبت بودن ضروری است. | ارزیابی بقا تحت تعرفههای ثابت و هزینههای فزاینده. |

| بازده داراییها (Return on Assets – ROA) | سود خالص / میانگین کل داراییها | کارایی استفاده از داراییها. مقدار بالاتر نشاندهنده عملکرد بهتر در تولید سود از داراییهاست. | برای ارزیابی تصمیمات سرمایهگذاری (مانند خرید تجهیزات جدید) حیاتی است. | |

| نقدینگی (Liquidity) | نسبت جاری (Current Ratio) | داراییهای جاری / بدهیهای جاری | توانایی پوشش بدهیهای کوتاهمدت. معمولاً بالاتر از ۱.۵ مطلوب است، اما مطالبات معوق بالا میتواند این نسبت را مخدوش کند. | شاخص اولیه ثبات مالی کوتاهمدت. |

| دوره وصول مطالبات (Days in A/R) | خالص حسابهای دریافتنی / (درآمد خالص بیماران / ۳۶۵) | میانگین روزهای لازم برای وصول وجه. کمتر بودن حیاتی است. بالاتر از ۹۰ روز، سیگنال یک بحران شدید جریان نقدی است. | مستقیمترین معیار سنجش تأثیر تأخیر پرداخت بیمهها و یک شاخص کلیدی ریسک. | |

| روزهای نقدینگی در دسترس (Days Cash on Hand) | وجه نقد / ((هزینه عملیاتی - استهلاک) / ۳۶۵) | تعداد روزهایی که بیمارستان میتواند بدون درآمد جدید فعالیت کند. بالاتر از ۳۰ روز یک سپر ایمنی ایجاد میکند. | سنجش تابآوری در برابر اختلالات ناگهانی درآمد یا تأخیر در پرداختها. | |

| اهرمی (Leverage) | نسبت بدهی به دارایی (Debt-to-Assets Ratio) | کل بدهیها / کل داراییها | درصد داراییهای تأمینشده از طریق بدهی. تفسیر آن به دولتی یا خصوصی بودن بیمارستان بستگی دارد. | برای بیمارستانهای دولتی، نشاندهنده وابستگی به بودجه/کمک دولتی به دلیل زیانهای ساختاری است. |

| کارایی (Efficiency) | متوسط طول اقامت (ALOS) | مجموع روزهای بستری / تعداد کل ترخیصها | مصرف منابع به ازای هر بیمار. کمتر بودن بهتر است، اما باید در کنار CMI تحلیل شود. | کاهش ALOS ظرفیت را آزاد و هزینه هر بیمار را کم میکند، اما نباید به قیمت کیفیت یا CMI تمام شود. |

| درصد اشغال تخت (Bed Occupancy Rate) | (تخت-روز اشغالی / تخت-روز فعال) * ۱۰۰ | بهرهبرداری از ظرفیت. دامنه ایدهآل ۸۰-۸۵% است. کمتر از ۷۵% نشانه عدم استفاده بهینه و بالاتر از ۹۰% میتواند به منابع فشار آورد. | کلید حداکثرسازی درآمد از داراییهای ثابت (تختها). مستقیماً بر سودآوری تأثیر دارد. | |

| شاخص ترکیب بیماران (Case Mix Index – CMI) | مجموع وزنهای DRG / تعداد کل ترخیصها | پیچیدگی بیماران. CMI بالاتر = موارد پیچیدهتر. CMI > 1.3 برای بیمارستانهای سطح سوم معمول است. | برای حداکثرسازی درآمد حیاتی است. مستندسازی و کدگذاری دقیق مستقیماً CMI و بازپرداخت را افزایش میدهد. |

بخش سوم: اهرمهای استراتژیک برای تحول مالی

پس از تشخیص وضعیت مالی و عملیاتی با استفاده از شاخصهای بخش دوم، مدیران باید مجموعهای از راهکارهای استراتژیک را برای بهبود عملکرد به کار گیرند. این راهکارها باید به صورت یکپارچه و هماهنگ اجرا شوند تا اثربخشی حداکثری داشته باشند.

فصل ۷: افزایش و تنوعبخشی به درآمد

تمرکز صرف بر کاهش هزینه کافی نیست؛ بیمارستانها باید به طور فعال به دنبال راههایی برای رشد درآمدهای خود باشند.

زیرفصل ۷.۱: بهینهسازی ترکیب خدمات و تجربه بیمار

یکی از مؤثرترین استراتژیها، توسعه بخشها و خدماتی است که وابستگی کمتری به تعرفههای دستوری دولتی دارند و حاشیه سود بالاتری ایجاد میکنند. این خدمات میتواند شامل جراحیهای زیبایی و انتخابی، خدمات تشخیصی سرپایی پیشرفته، و کلینیکهای تخصصی باشد. به عنوان مثال، بیمارستان “جانز هاپکینز” با راهاندازی بخش جراحی زیبایی، توانست درآمد قابل توجهی خارج از پوشش بیمهها کسب کند. علاوه بر این، بهبود تجربه بیمار و افزایش رضایتمندی آنان، مستقیماً به افزایش وفاداری، جذب بیماران جدید از طریق بازاریابی دهانبهدهان و در نتیجه، افزایش حجم مراجعین و درآمد منجر میشود.

زیرفصل ۷.۲: کدگذاری استراتژیک، مستندسازی و مدیریت قراردادها

مستندسازی دقیق بالینی یک وظیفه اداری صرف نیست، بلکه یک فعالیت درآمدزای حیاتی است. هرچه مستندات پزشکی دقیقتر و کاملتر باشد، کدگذاری خدمات صحیحتر انجام شده و شاخص ترکیب بیماران (CMI) افزایش مییابد که این امر مستقیماً منجر به افزایش بازپرداخت از سوی بیمهها میشود. بیمارستانها باید با برگزاری دورههای آموزشی مستمر برای پزشکان و پرستاران، اهمیت مستندسازی دقیق را تبیین کنند. همچنین، مدیریت فعال قراردادها با تمام سازمانهای بیمهگر، به ویژه بیمههای تکمیلی، یک ضرورت است. مذاکره برای تعرفههای بهتر و اطمینان از پایبندی بیمهها به تعهداتشان، از وظایف اصلی واحد مالی و درآمد است.

زیرفصل ۷.۳: فعالسازی ظرفیتهای بلااستفاده

بسیاری از بیمارستانها دارای ظرفیتهای بالقوهای هستند که به طور کامل از آنها استفاده نمیشود. فعال کردن بخشهای غیرفعال یا نیمهفعال مانند آزمایشگاهها، داروخانههای سرپایی، و کلینیکهای تخصصی میتواند جریانهای درآمدی جدیدی برای بیمارستان ایجاد کند. انجام تحلیل هزینه-فایده برای راهاندازی خدمات جدید و شناسایی نیازهای درمانی منطقه، میتواند به تصمیمگیری در این زمینه کمک کند.

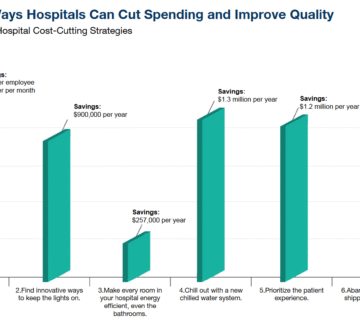

فصل ۸: رویکردی منضبط به کنترل و مدیریت هزینهها

مدیریت هزینه و افزایش درآمد دو رکن اساسی برای پایداری بیمارستانها هستند. کنترل هزینهها به معنای کاهش کیفیت نیست، بلکه به معنای حذف اتلاف و افزایش کارایی است.

زیرفصل ۸.۱: بهینهسازی زنجیره تأمین و موجودی

استفاده از سیستمهای پیشرفته مدیریت موجودی میتواند به طور قابل توجهی ضایعات دارو و تجهیزات را کاهش داده و از انباشت بیش از حد کالا در انبار جلوگیری کند. به عنوان مثال، یک بیمارستان در آلمان با پیادهسازی چنین سیستمی توانست ضایعات دارویی را تا ۲۰% کاهش دهد. مذاکره با تأمینکنندگان برای دستیابی به قیمتهای بهتر و استانداردسازی اقلام مصرفی در مواردی که از نظر بالینی تفاوت معناداری وجود ندارد، از دیگر راهکارهای مؤثر در این حوزه است.

زیرفصل ۸.۲: افزایش بهرهوری نیروی انسانی و بهینهسازی نیروی کار

هزینههای نیروی انسانی بخش قابل توجهی از کل هزینههای بیمارستان را تشکیل میدهد. بنابراین، مدیریت بهینه این منبع بسیار حیاتی است. این امر شامل تطبیق حجم کاری با تعداد نیروی انسانی، استخدام بهینه و سرمایهگذاری در آموزش و توانمندسازی کارکنان برای افزایش کارایی و کاهش خطاهاست. به عنوان مثال، بیمارستان مونتری در کالیفرنیا با سرمایهگذاری بر برنامههای سلامت کارکنان، توانست هزینههای مربوط به بیمه درمانی پرسنل خود را تا ۱۵% کاهش دهد.

زیرفصل ۸.۳: حداکثرسازی بهرهوری در مراکز پرهزینه (اتاق عمل)

اتاق عمل به طور همزمان بزرگترین مرکز هزینه و درآمد یک بیمارستان است. بنابراین، افزایش کارایی در این بخش تأثیر چشمگیری بر سودآوری کل سازمان دارد. راهکارهایی مانند بهبود زمانبندی جراحیها، کاهش زمان آمادهسازی اتاق بین دو عمل (Turnover Time)، و بهینهسازی استفاده از ستهای جراحی میتواند تعداد عملهای انجامشده در روز را افزایش داده و درآمد را به شدت تقویت کند. یک مطالعه نشان داد که با بهبود فرآیندهای اتاق عمل و کاهش چند دقیقهای طول اقامت بیمار در این بخش، میتوان با انجام تنها یک عمل بیشتر در روز، درآمد را به طور قابل توجهی افزایش داد.

زیرفصل ۸.۴: کاهش مراقبتهای غیرضروری پزشکی

ارائه خدمات، آزمایشها و بستریهای غیرضروری، هزینههای سنگینی را بدون ایجاد ارزش افزوده برای بیمار به نظام سلامت تحمیل میکند. پیادهسازی راهنماهای بالینی (Clinical Guidelines) و سیستمهای پشتیبان تصمیمگیری بالینی (CDS) میتواند به پزشکان در انتخاب مناسبترین و هزینهاثربخشترین روشهای تشخیصی و درمانی کمک کرده و از اقامتهای غیرضروری و طولانیمدت بیماران جلوگیری کند. کاهش مدت اقامت بیمار، علاوه بر کاهش مستقیم هزینهها، ظرفیت بیمارستان برای پذیرش بیماران جدید را نیز افزایش میدهد.

فصل ۹: نقش فناوری و برنامهریزی استراتژیک

زیرفصل ۹.۱: بهرهگیری از سیستم اطلاعات بیمارستانی (HIS) به عنوان یک دارایی استراتژیک

سیستم اطلاعات بیمارستانی (HIS) زیربنای تمام فعالیتهای اندازهگیری و مدیریت در یک بیمارستان مدرن است. این سیستم نباید تنها به عنوان ابزاری برای ثبت اطلاعات در نظر گرفته شود. یک HIS کارآمد، دادههای لحظهای و دقیقی را که برای محاسبه و پایش مستمر تمام شاخصهای کلیدی عملکرد (KPIs) معرفیشده در بخش دوم این گزارش ضروری است، فراهم میکند.

زیرفصل ۹.۲: اتوماسیون فرآیندهای مالی و اداری

استفاده از فناوری برای خودکارسازی وظایف تکراری در چرخه درآمد، تدارکات و منابع انسانی میتواند به طور قابل توجهی خطاهای انسانی را کاهش داده، هزینههای اداری را پایین آورده و کارکنان را برای انجام وظایف با ارزش افزوده بالاتر (مانند پیگیری مطالبات پیچیده یا تحلیل دادههای مالی) آزاد کند. سیستمهای پرداخت آنلاین، نرمافزارهای مدیریت موجودی و پرونده الکترونیک سلامت همگی نمونههایی از این فناوریها هستند.

زیرفصل ۹.۳: بنیاد برنامهریزی استراتژیک

هیچیک از بهبودهای مالی و عملیاتی به صورت پایدار و مؤثر محقق نخواهد شد، مگر آنکه در چارچوب یک برنامه استراتژیک جامع و مدون قرار گیرد. موفقیت در برنامهریزی استراتژیک نیازمند عواملی چون اعتقاد و حمایت کامل مدیریت ارشد، تشکیل تیم برنامهریزی متخصص، مشارکت فعال کارکنان، تأمین منابع لازم و تعریف اهداف واضح و قابل اندازهگیری است. این برنامه باید نقشه راه بیمارستان برای حرکت از وضعیت موجود به سمت وضعیت مطلوب مالی و عملیاتی باشد.

نتیجهگیری: ترسیم مسیری برای سلامت مالی پایدار

چارچوب یکپارچه

این گزارش یک چارچوب جامع برای تحلیل و ارتقای سلامت مالی بیمارستانها در محیط پیچیده ایران ارائه داد. تحلیلها نشان میدهد که بهینهسازی مالی یک فهرست از اقدامات مجزا نیست، بلکه یک سیستم یکپارچه است که در آن کارایی عملیاتی (مانند کاهش متوسط طول اقامت)، تعالی در چرخه درآمد (مانند کاهش دوره وصول مطالبات) و کنترل هوشمندانه هزینهها (مانند افزایش بهرهوری اتاق عمل) به صورت هماهنگ و همافزا عمل میکنند. موفقیت در یک حوزه، موفقیت در حوزههای دیگر را تقویت میکند.

از چرخه معیوب به چرخه مطلوب

در مقدمه، “چرخه خودتخریبگر” ناشی از فشار مالی تشریح شد. راهکارها و استراتژیهای ارائهشده در این گزارش، نقشه راهی برای شکستن این چرخه و تبدیل آن به یک چرخه مطلوب و ارزشآفرین است. یک بیمارستان تابآور از نظر مالی ، سازمانی است که میتواند سود یا مازاد منابع خود را مجدداً در بهبود کیفیت خدمات، نوسازی تجهیزات و توانمندسازی کارکنان سرمایهگذاری کند. این بهبود کیفیت، به نوبه خود، منجر به افزایش رضایت و اعتماد بیماران شده، مراجعین بیشتری را جذب میکند و در نهایت، یک چرخه پایدار از رشد و ثبات مالی را به وجود میآورد.

فراخوانی برای اقدام رهبران

پیمایش در چشمانداز دشوار نظام سلامت ایران، نیازمند چیزی بیش از مهارتهای عملیاتی است. این امر مستلزم فراست مالی استراتژیک و تعهدی بیوقفه به مدیریت دادهمحور است. رهبران بیمارستانها باید از تفکر سنتی و عملکرد جزیرهای فاصله گرفته و فرهنگی را ترویج دهند که در آن، آگاهی مالی و مسئولیتپذیری در قبال منابع، در تمامی سطوح سازمان، از مدیران ارشد تا کادر بالینی، نهادینه شود. پیادهسازی چارچوبها و شاخصهای معرفیشده در این گزارش، گامی اساسی در جهت ساختن بیمارستانهایی است که نه تنها از نظر بالینی سرآمد، بلکه از نظر مالی نیز پایدار و قدرتمند هستند و میتوانند رسالت اصلی خود یعنی ارائه بهترین مراقبت ممکن به جامعه را در بلندمدت تضمین کنند.

در اینجا مجموعهای از پرسشهای متداول (FAQ) بر اساس گزارش جامعی که تهیه شد، ارائه میشود. این بخش به منظور پاسخ به سؤالات کلیدی مدیران و ذینفعان بیمارستانی طراحی شده است.

پرسشهای متداول: راهنمای سریع برای بهینهسازی مالی بیمارستان

۱. چرا مدیریت مالی برای بیمارستانها حیاتی است؟ مدیریت مالی صرفاً به معنای کسب سود نیست، بلکه پیشنیازی اساسی برای دستیابی به تعالی بالینی و ارائه خدمات باکیفیت است. یک بیمارستان با ثبات مالی میتواند در فناوریهای نوین، زیرساختها و مهمتر از همه، در نیروی انسانی متخصص خود سرمایهگذاری کند. مدیریت مالی ضعیف، بیمارستان را در پرداخت هزینههای جاری و بدهیها ناتوان کرده و در نهایت به افت کیفیت خدمات و خدشهدار شدن اعتبار آن منجر میشود. در واقع، دانش مالی یک مهارت کلیدی برای بقا و کسب مزیت رقابتی پایدار است.

۲. بزرگترین چالش مالی بیمارستانهای دولتی ایران چیست؟ بزرگترین چالش، یک “ناترازی ساختاری” میان درآمدها و هزینههاست. تعرفههای خدمات درمانی، بهویژه در بخش دولتی، ماهیتی دستوری و سیاسی دارند و تقریباً هرگز “قیمت تمامشده واقعی خدمات” را پوشش نمیدهند. این موضوع یک زیان عملیاتی دائمی را به بیمارستانها تحمیل میکند. در کنار این مشکل، “مطالبات معوق” یا تأخیرهای چندماهه سازمانهای بیمهگر در پرداخت صورتحسابها، جریان نقدینگی بیمارستانها را به شدت مختل کرده و آنها را با بحران جدی مواجه میسازد.

۳. مهمترین شاخصهای کلیدی عملکرد (KPIs) برای ارزیابی سلامت مالی بیمارستان کدامند؟ این شاخصها به چهار دسته اصلی تقسیم میشوند :

- نسبتهای سودآوری (Profitability): مانند حاشیه سود عملیاتی و بازده داراییها (ROA) که توانایی بیمارستان در خلق ارزش را میسنجند.

- نسبتهای نقدینگی (Liquidity): مانند نسبت جاری و دوره وصول مطالبات که توانایی انجام تعهدات کوتاهمدت را نشان میدهند و برای بقای روزمره حیاتی هستند .

- نسبتهای اهرمی (Leverage): مانند نسبت بدهی به دارایی که ساختار سرمایه و ریسک مالی بلندمدت را ارزیابی میکنند.

- شاخصهای کارایی (Efficiency): مانند متوسط طول اقامت (ALOS)، درصد اشغال تخت و شاخص ترکیب بیماران (CMI) که بهرهوری عملیاتی را میسنجند.

۴. چگونه میتوان درآمد بیمارستان را افزایش داد؟ افزایش درآمد از سه مسیر اصلی امکانپذیر است:

- توسعه خدمات ارزشافزوده: تمرکز بر خدماتی که وابستگی کمتری به تعرفههای دولتی دارند، مانند جراحیهای انتخابی، کلینیکهای تخصصی یا گردشگری سلامت.

- بهینهسازی چرخه درآمد: مستندسازی دقیق بالینی و کدگذاری صحیح خدمات برای افزایش شاخص ترکیب بیماران (CMI) و در نتیجه، افزایش بازپرداخت بیمهها.

- فعالسازی ظرفیتهای بلااستفاده: استفاده از ظرفیتهای خالی بخشهایی مانند آزمایشگاه یا کلینیکهای سرپایی برای ایجاد جریانهای درآمدی جدید.

۵. مؤثرترین راهکارهای کنترل هزینه در بیمارستان کدامند؟ کنترل هزینه به معنای حذف اتلاف و افزایش کارایی است، نه کاهش کیفیت. اولویت اصلی، جلوگیری از ارائه خدمات و بستریهای غیرضروری است. راهکارهای کلیدی دیگر عبارتند از: بهینهسازی زنجیره تأمین و مدیریت هوشمند موجودی برای کاهش ضایعات ، افزایش بهرهوری نیروی انسانی ، و مهمتر از همه، حداکثرسازی کارایی در مراکز پرهزینهای مانند اتاق عمل.

۶. مدیریت چرخه درآمد (RCM) چیست و چرا در ایران اهمیت ویژهای دارد؟ مدیریت چرخه درآمد (RCM) کلیه فرآیندهای مالی از پذیرش بیمار تا وصول کامل وجه را در بر میگیرد. در شرایط ایران، به دلیل تأخیرهای مزمن و کسورات غیرقابل پیشبینی از سوی بیمهها، RCM بیش از آنکه یک فرآیند اداری برای افزایش کارایی باشد، یک

واحد استراتژیک برای مدیریت ریسک و مذاکره است. موفقیت در این حوزه نیازمند پیگیری مجدانه مطالبات و ایجاد روابط کاری مؤثر با نمایندگان بیمه است.

۷. چرا کارایی اتاق عمل تا این حد بر سودآوری بیمارستان تأثیرگذار است؟ اتاق عمل به طور همزمان بزرگترین مرکز درآمد و هزینه در یک بیمارستان است. به همین دلیل، هرگونه بهبود در کارایی آن، مانند کاهش زمان آمادهسازی بین دو عمل، تأثیری مستقیم و چشمگیر بر سودآوری کل سازمان دارد. انجام حتی یک عمل جراحی بیشتر در روز میتواند درآمد را به شکل قابل توجهی افزایش دهد .

۸. آیا تمرکز صرف بر کاهش «متوسط طول اقامت» (ALOS) استراتژی درستی است؟ خیر، این یک نگاه سادهانگارانه و بالقوه خطرناک است. هدف، کاهش کورکورانه ALOS نیست، بلکه بهینهسازی آن متناسب با ترکیب بیماران (CMI) است. مدیری که تنها بر کاهش ALOS تمرکز کند، ممکن است از پذیرش بیماران پیچیده (با CMI بالا و درآمدزایی بیشتر) خودداری کند. این کار اگرچه ALOS را کاهش میدهد، اما با پایین آوردن CMI، درآمد و حاشیه سود بیمارستان را نیز نابود میکند. استراتژی هوشمندانه، درمان کارآمد بیماران پیچیده و بهبود نسبت CMI به ALOS است.

۹. تفاوت اصلی در تحلیل مالی بیمارستان دولتی و خصوصی در چیست؟ تفاوت بنیادین در تفسیر شاخصهای سودآوری و بدهی است. در یک بیمارستان دولتی، به دلیل تعرفههای دستوری، هدف اصلی نه کسب سود، بلکه مدیریت بهینه زیان ساختاری است. همچنین، بدهی بالا در این مراکز اغلب نشانه استقراض اجباری برای بقا است و ریسک ورشکستگی واقعی (به دلیل حمایت دولتی) پایین است. در مقابل، برای یک بیمارستان خصوصی، سودآوری برای بقا ضروری است و بدهی بالا یک سیگنال خطر جدی محسوب میشود. منابع و محتوای مربوط

بیشتر از بیشینه سازان درآمد سلامت کشف کنید

برای دریافت آخرین پستها به ایمیل خود مشترک شوید

{kind=link}

بدون دیدگاه